近期转债相对抗跌,表现分化

从过去几个月的表现来看,转债相对抗跌,背后有市场因素(发行放缓)也有交易因素(利率下行)。同时,转债之间的分化比较大,但是流动性较好的转债近期表现不佳,主要也和正股相关。

估值分化,合理定价趋向困难

从估值角度来看,整体估值无大变化,个券估值分布分化加大。一方面是投资者对于高价格的转债担心回撤,另一方面我们认为转债市场合理定价趋向困难,在转债扩容的背景下,转债投资者的研究力量覆盖全部转债开始变得困难。

转债估值分化带来的机会

对目前的权益市场,我们近期其实并不是特别悲观,起码结构性机会会经常性存在,行业之间的切换仍然会比较快速。在转债估值分化的背景下,我们认为中低平价高波动的策略仍然有较高的性价比,同时适当增加高平价转债的投资比例。

行情回顾:前期转债表现萎靡

上半年权益市场表现不佳,背后的因素是一季度以来,2017年对股票市场有利因素都在边际衰减,在加上外围环境变得相对恶劣,打压市场的整体风险偏好,资金进而寻找低估值标的,市场下跌中产生分化。

宏观因素:一季度担忧经济下行

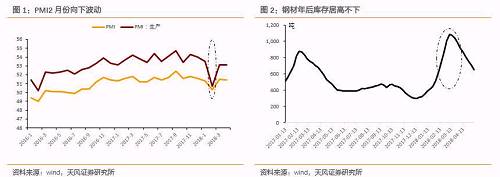

市场对于经济的担心,开始于2月底公布的PMI数据大幅下滑,市场开始担忧对今年的需求,权益市场逐渐从金融地产的行情中低迷。

商品的库存加重了市场对于宏观经济的悲观预期,春季之后,下游建筑开工进度明显不及预期,钢铁、煤炭等库存开始快速累积,特别是螺纹钢经销商的库存高居不下,市场开始担心今年的基建和地产对于经济的支撑作用开始减弱,周期板块开始走弱。

|

贸易摩擦降低市场的风险偏好

3月到4月,中美贸易摩擦升级,美国总统特朗普当地时间3月22日签署总统备忘录,依据“301调查”结果,将对从中国进口的商品大规模征收关税,并限制中国企业对美投资并购。全球投资者避险情绪陡升,中国的股市也跟随下跌。贸易摩擦的发生意味着去年比较良好的外围环境在一季度末开始变得对投资者不利。

转债整体相对抗跌

相比于2017年,经济预期,外围环境以及市场低估值这些利好因素都是在边际衰减的,甚至流动性在降准实施前也比较紧张。权益市场出现了一轮估值切换,上证指数下跌幅度不小,创业板则出现了明显的小阳春。

转债指数重要的组成部分其实是银行券商等金融板块,从数据上看,在大盘下跌接近10%的情况下,其实转债是相对抗跌的。

|

转债发行整体放缓,供给冲击后移。市场其实已经在一季度与预期到近期转债发行的放缓,我们也多次讨论过4-6月份转债供给收缩对于市场的影响。供给压缩主要是因为公司前期在处理年报和一季报,以及等待分红完毕才能开始发行程序。此外,金融监管加严也影响了转债的发行,规模较大的部分银行转债因为监管问题,发行程序延后。

一季度利率超预期下行。一季度利率债市场走强,利率大幅度下行,幅度也超过市场预期。利率的下行一方面降低了转债持有的机会成本(但是其实在降准前,资金成本并不便宜),另一方面,从交易角度来看,利率下行,基金整体没有赎回风险,投资者对于正股下跌的容忍度更高。

转债分化,但是赚钱效应不佳

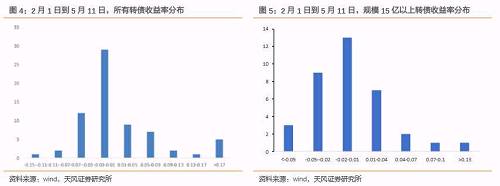

单单从收益率来看,转债近期的收益率分化非常大,如果择券成功还是能够获得不错的超额收益。但是,流动性好的转债表现整体一般,我们选取了规模在15亿以上的转债,这些转债流动性往往还算可以,但是他们2月至今的收益率整体一般,大部分收益率在1%以下,一部分在1%-4%,转债的赚钱效应并不佳。当然,这也和权益市场整体行情有着直接关联,毕竟TMT的转债发行规模都不大。

|

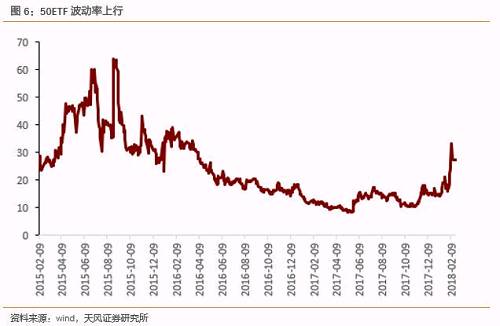

一季度低平价高波动策略整体有效

一季度的时候,我们整体策略是低平价高波动,回过头站在一季度的角度,我们向后看,唯一能够确定的是波动率的上行。因为2017年股市的波动率已经压缩到极致,从均值回归的角度,再加市场预期过于一致,因此我们认为波动率回归是大概率事件。

理论上来说波动率上升对于转债是好事:因为期权价值与波动率正相关,但是国内转债是纯多策略占主导,正股的波动率上升对应转债的波动率也上升,并不适合大部分对于回撤要求比较高的固收投资者。

|

如何投资:还是要从估值说起

转债有估值,这是转债和股市最大区别的体现,也就是固收投资者用更贵的价格去买股票,换来的是未来下跌的保护。对于转债的估值,我们思考的主要还是两个问题:目前的估值怎么样?是否合理定价?

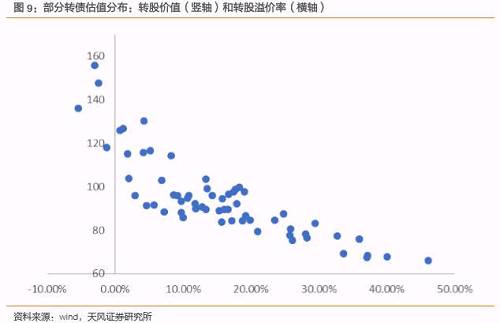

目前的估值如何?

估值分为两种,一种是整体市场估值,另一种是个券的估值。我们从近期的观察来看,目前呈现的趋势是:

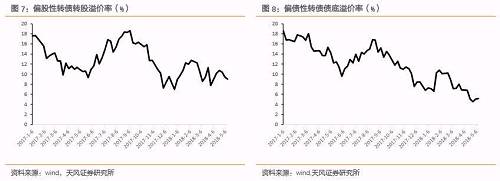

整体估值无大变化,个券估值分布分化加大。

从整体估值趋势来看,我们选择我们通常使用的两个指标:偏股性转债转股溢价率和偏债性转债的债底溢价率,其实从这两个指标来看,近期转债市场的整体估值并没有发生明显的抬升或者压缩,其中,债底溢价率有所压缩,这个债券市场对于民企的风险规避有一定的关系,蓝标、海印等民企转债价格跌破所谓的“债底”,辉丰则是和污染事件相关。

|

|

我们认为随着转债发行的增多,目前转债估值合理定价的难度趋势加大。首先要理解的是,什么是转债的估值,它包含了市场对于正股的预期、供需格局、流动性等等。个券之间的估值分化,主要还是市场对于正股的预期不一。随着个券发行的增加,可以从一些迹象发现转债的合理定价越来越难,一方面,估值较高的转债,往往其正股被行业覆盖比较多,机构之间一致预期较强,但是一致预期并非一直正确,另一方面,部分低价转债估值比较低,一些转债上市(如前几天上市的天马转债)开盘定价明显不合理。

除了基本面的差异,估值定价分化的逻辑是什么?一方面,我们认为是在转债扩容的背景下,转债投资者的研究力量覆盖全部转债开始变得困难,从研究力量角度来看,很多机构配置的转债研究员数量不多,一些正股行业研究员并没有深度覆盖,因而不合理的转债定价开始变多。另一方面,对于部分高价转债,固收投资者担心回撤过大,因此出现普遍的负溢价率。

近期策略:适当乐观,估值分化带来一些机会

股市不悲观,结构性行情可期

对于目前的权益市场,我们近期其实并不是特别悲观,起码结构性机会会经常性存在,行业之间的切换仍然会比较快速。

贸易摩擦成常态化,中美贸易摩擦已经进入谈判阶段,从双方的公告措辞来看,这将会是一个比较漫长的过程,当然,未来不排除在某个阶段成果会对市场造成冲击,但从短期市场的角度来看,贸易摩擦对于市场情绪的压制作用可能会消除。

资金面有所缓解,4月份在降准真正实施前,市场资金面十分紧张,这当然是多方面因素造成的,对债券市场造成的影响更大,当然也一定程度上压制了股票市场的情绪。降准后资金面整体有所好转。

经济预期修复。出于PMI、周期品库存以及价格的观察,一季度市场从对于经济压力悲观预期过于严重,我们不否认压力,但是在下游开工逐渐修复之后,对于经济的过度悲观的预期未来在一定时间内会慢慢修复。

整体策略上,我们认为目前的投资可以分为两种:

低平价高波动的转债仍然有很强的性价比,特别是目前一些低平价转债市场给的估值并不是很高,从基本面来考量,推荐:常熟,杭电,玲珑,宝武,天马,航电,艾华等。

另一方面,投资者不妨提升高平价转债的投资比例,特别一些基本面比较好,弹性比较强的转债,甚至一些转债的溢价率已经为负,有一定的安全边际,弹性也比较大,推荐:太阳,星源,隆基等,大族,宁行虽然估值较贵,但是基于基本面,正股下跌波动并不会太大,仍然推荐。