在银行间债券市场,近期每天都有因“申购量不够”而延长债券发行时间的企业债;还有延后发行者;而成功发行的债券,认购倍率也屡见压线的1倍。

一位证券公司债券市场部人士对券商中国记者称,部分债券发行认购倍数低在当下属于正常情况,一方面是可投资金总量减少;另一方面是市场对债券的风险偏好降低。不过,高等级债券发行则较顺畅,债券发行呈现两极分化状态。

5月民企发债规模1800亿元比4月份下降57%。下半年,债市融资压力还将持续,民营企业将是受到紧缩影响最大的主体。有观点称,不应对民企一刀切,对于资质差的民企用脚投票的同时,也要区分出高质量民营企业。连续三天有债券延长发行时间

中国债券信息网显示,在刚刚过去的三天,每天都有债券延长发行时间。

6月8日,湖南常德市德源投资开发有限公司对投资人发布公告:2018年湖南常德市德源投资开发有限公司公司债券在申购截止时间后,申购总量未达到计划发行额。发行人与簿记管理人协商一致,簿记建档发行时间延长一小时。该债券的发行主体和债券评级均为AA+。

6月7日16点,陕西安康高新产业发展投资(集团)有限公司公告,因在债券申购截止时间后申购总量未达计划发行量,债券发行时间延长一小时。约一小时之后的17点则公告,根据簿记建档过程及投资者实际申购情况,决定择期重新发行债券。该债券评级为AA+,发行主体评级为AA级。

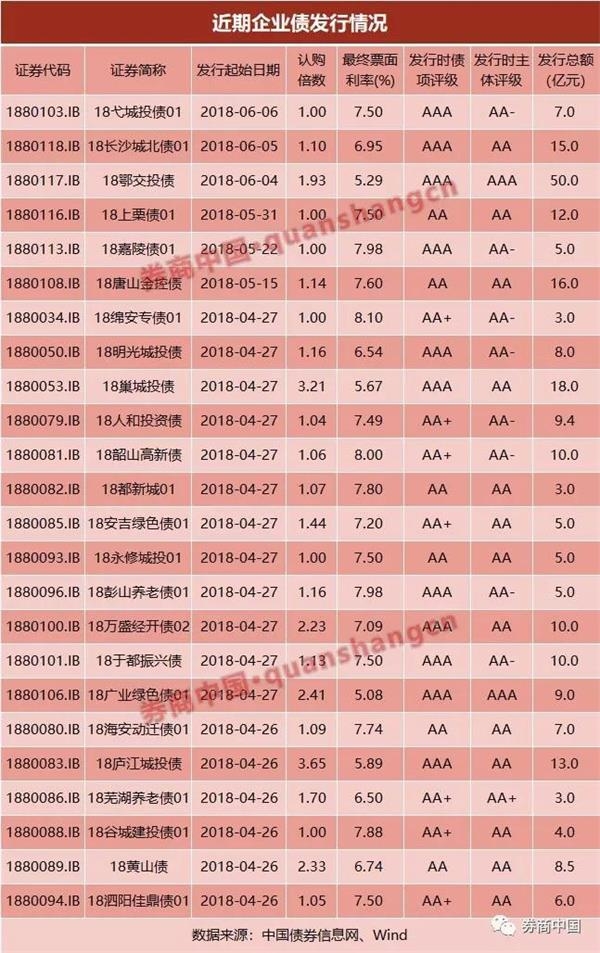

6月6日,也有债券发行时间延长公告:2018年弋阳县城市建设投资开发有限公司公司债券(第一期),计划募集资金总额为7亿元,原定簿记建档时间为2018年6月6日13:30-15:30。截至2018年6月6日15:30,有效申购订单总额尚未达到计划发行规模。经发行人与簿记管理人协商一致,决定将簿记建档时间延长一小时。债项评级为AAA,发行主体评级为AA-级。

这只延长发行时间一小时的“18弋城投债01”债券,最终成功发行,不过发行的认购倍数较低,仅为1倍。

取消发行并未明显增多

兴业证券研报显示,5月28日-6月1日的一周,取消发行债券规模继续下降,债券主体评级以AA+为主。这一周共有9只债券取消发行,规模47.5亿;无债券推迟发行。

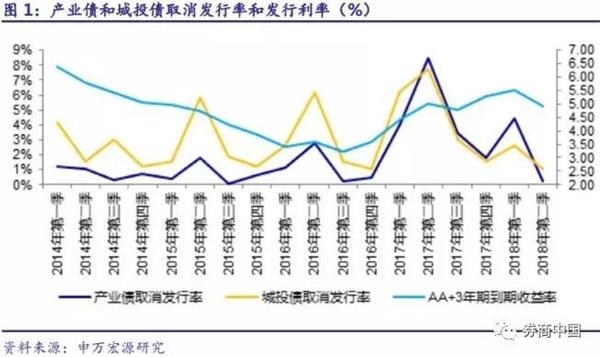

虽然有取消发行案例,但今年取消发行并未明显增多。申万宏源证券研报指出,无论从数量上,还是取消发行率(取消发行个数/发行总个数)上,今年前两个季度虽然略高于2014-2016年同期,但是比2017年要好很多。

申万宏源研究认为,债券取消发行的主导因素包括三方面:一是当发行利率绝对值较高时,发行人可能会主动取消发行;二是当债券市场大幅波动时,取消发行会增多,这是因为询价和发行之间存在时滞,如果利率短期大幅波动,可能会使询价区间与市场当前水平不符,导致发行失败;三是发行人的债券认购不足,最终发行失败。其中,因素一是最关键的因素。

其认为,2018年二季度的取消发行与以往有不同。2018年二季度因为收益率高位下行,取消发行数量减少意料之中,但是取消发行的债券以低等级债券为主,并且确实存在着一二级利差拉大的情况。由此得出的结论是,二季度取消债券发行数量是减少的,而这主要是受发行利率下行所致。同时,对于某些资质差的主体,“发不出”的情况也是存在的。

债券发行两级分化

除“18弋城投债01”外,近期还有数只债券的认购倍数偏低。6月5日发行的“18长沙城北债01”认购倍率1.1倍;5月31日的“18上栗债01”认购倍率1倍;5月22日的“18嘉陵债01”认购倍率1倍。

一位证券公司债券业务部人士对记者分析称,认购倍数低,有多种原因,去杠杆以及资管新规去嵌套等,导致可投资金量较低;同时也有市场对债券的风险偏好降低的因素。不过,发行倍数在1倍以上,也说明还是有特定投资者认购的。

他同时表示,不同债券发行呈现一定差异,主要是低评级债券发行存在一定难度,AA+以上高评级债券发行比较容易。

兴业证券5月10日固定收益证券研报提到,过去一段时间,在信用市场上普遍存在一种现象“AAA级抢不到、AA级没人要”,同时,今年年初至今,收益率下行幅度不小,但低等级信用利差走阔明显,信用风险在上升。

6月5日发行的人保集团规模达180亿元的10年期资本补充债券,发行利率为4.99%,获得了1.24倍超额认购倍数。中诚信和中债资信分别给予该债券的评级为AAA和AAA+。

6月4日发行的评级AAA的“18鄂交投债”得到1.934倍的较高认购,与6月6日铁道债“18铁道17”获得的1.9620倍的认购倍数接近。

对民企发债也要“清浊分离”

中金公司固定收益研究报告认为,除低评级外,由于今年发生实质违约的绝大多数是民营企业,而且民企在本轮融资渠道收缩中受影响更大,目前市场对于民企的规避情绪较为明显。

申万宏源研究报告称,5月民企发债规模1800亿元比4月份下降57%,AA+民企加权票面利率为6.93%,持续上升,较2016年10月牛市尾声抬升了259bp,民营企业融资成本显著抬升。

申万宏源该研报分析债市现在面临的情况是,一方面,在2015年公司债扩容的背景下,2018年下半年将开始有大量债券进入回售期或到期,并将在2019年持续;另一方面,民企违约事件的增多会加大投资者的信任危机。因而,预计民企面临的债务融资困难持续时间将较长,且民企发债成本还会进一步抬升。

也有观点称,债券市场对民企应注意不要一刀切,对于激进的资质低的高负债民营企业用脚投票的同时,也应对优质民企给予应有认可,实现对民企“清浊分离”。