新三板融不过四板,正常么?

不正常么?

今年的两会,资本市场改革,特别是科创板和多层次资本市场建设成为热议话题,A股的强势表现也透露着市场对于未来的高度预期。

3月5日,上海证券报头版头条刊登《号角声声,资本市场改革再出发》,总结了2018资本市场发展的情况,为科创板和资本市场改革打气鼓劲。

只不过一片欣欣向荣,热火朝天的角落里,有一个几乎被遗忘的存在。

新三板融不过四板?

《号角声声,资本市场改革再出发》这篇报道中指出,去年全年资本市场共实现融资7.1万亿元,其中IPO完成融资1378亿元,上市公司再融资约1万亿元。新三板、区域性股权市场分别实现融资604亿元和1783亿元。

新三板和四板市场的融资反差,让人有些困惑。

曾几何时,新三板是区域性股权市场仰望的标杆,成熟的监管体系、优质的企业资源还有理性和有钱的投资群体,这些都是四板市场学习、努力和羡慕的方向。

甚至,有三板券商在参加过某股交中心挂牌仪式后,轻蔑的提出过“丐帮大会”的说法。当然也有很多人从来没有把区域性股权市场承认为多层次资本市场。

而短短三年之后,情况发生了天翻地覆的变化,区域性市场发展的火热中映照出新三板的一丝丝冰凉。

在过去的一年,新三板融资总量只有区域性股权市场的30%,可能未来的差距还将越来越大。

或许有人会说区域性股权市场体量大,企业多,实际上测算下来,平均每家三板企业的融资额仅为四板企业(连展示层)的2倍,而三板公司的体量却是四板企业的10倍以上。

而与之相对的挂牌企业数量可能更说明问题。2018年全年新三板摘牌企业数量达到了近1500家,超过三板全部挂牌企业的十分之一,而这一数据2017年这个数字是700家,2016年只有60家。

三板企业正在用脚投票,离开三板。而当年嘲讽四板的券商三板部门很多被裁撤,有的甚至开始转型四板业务。

我们不禁想问,新三板融资融不过四板,正常么?

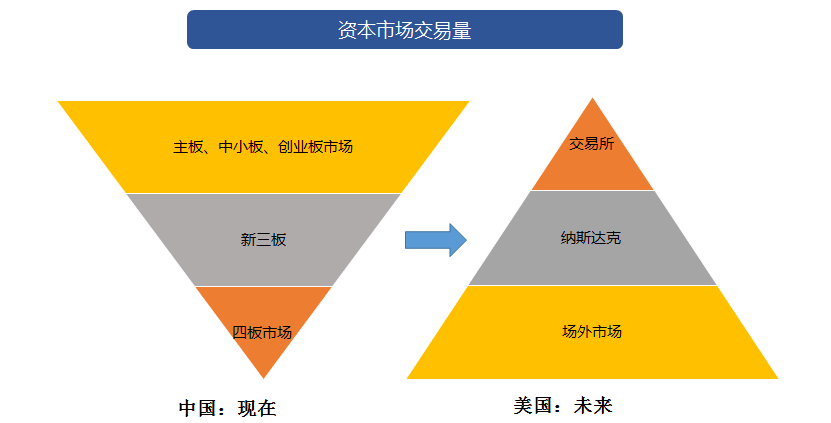

资本市场发展的必然规律

资本市场,是无形的。理论上来说,没有场内场外之分。

有形的交易场所在面对无形的市场时,只能顺势引导。

中国的最早的资本市场结构取决于当时的经济发展程度,企业以大型国有企业为主,所以必然优先选择符合大型国企融资需求的主板市场。

而如今越来越多的中小企业融资需求成为市场不可忽略的存在时,多层次资本市场就必然会应运而生,资本市场的结构也一定会发生相应转变。

所以新三板所处于的市场规模一定小于区域性股权市场的市场规模,甚至未来IPO板块的融资总量也会不及区域性市场规模,这是经济发展和结构决定的,也是历史的必然趋势。

面对市场,我们只能敬畏和遵循。

我们对新三板的未来一直报以乐观,因为从国外发展经验和预期来说,新三板一定是未来多层次资本市场中的中坚力量。只不过在当下,新三板确实正在低谷之中徘徊。

跌入低谷的深层次原因,是我国资本市场的运作方式和结构还在和大环境进行着艰难而有意义的磨合。

时也,运也。一切都是最好的安排。

四板市场值得骄傲么?

答案显然是否定的。

市场主要看大势,市场的管理只是锦上添花。

四板市场的融资规模不断变大,实际上是中国资本市场的结构正在按照经济规律向着真实市场环境转变的一个缩影。

从市场的运营来说,全国股转的运作方式和体系明显更加专业成熟,这是四板市场的不足。全国目前34家股交的运营方式更像是服务机构而非市场管理者。

但从另一个方面来说,四板重服务轻管理的现状,可能更切合目前国内中小微企业的融资现状,也更符合现阶段国内风险投资者的选择。

以可转债举例,越来越多的新三板企业“舍近求远”,选择到区域性股权市场发行私募可转债,投资人也许没有发生变化,交易方式也没有明显不同,但是结果却大不一样。

就登记托管来说,越来越多的新三板企业在摘牌后,选择“屈尊”到四板市场落户股权托管。不为别的,方便、便宜、灵活。

当然还有越来越多符合新三板条件的企业,选择四板作为资本市场的起点站。

其实,在顶层设计中,新三板和四板本来并无竞争关系,但是无形的市场却让两者实质性的相遇。

这是好事。