股权质押是债务人为担保履行偿债义务,与债权人约定以自身或第三方拥有的股权作为债券的担保,并交付股权的凭证于债券人或进行登记的行为。当债务人未按约定履行债务时,债权人有权就出质股权优先受偿。我国相关法律法规也明确指出,股权出质后,未经出质人与质权人协商同意,不得转让。且实践中通常会采取一些附注的风险防范措施(如股权价值监控),从而进一步加强股权质押的担保效果。

随着股权质押规模的不断提升,其在债券市场的应用逐渐增加,但与保证担保、抵押担保等其他增信方式相比仍然较少。截至目前,采用股权质押担保进行增信的公开发行企业债券为33只,多于2013年之前发行;公司债券为12只,多于2016年之后发行。在上述45只债券中,27只债券以上市公司股票进行质押担保,16只债券以非上市公司股权进行质押担保,剩余2只债券以上市公司及非上市股权共同进行质押担保。

在企业债券及公司债券市场中,采用股权质押担保的债券多起到了增级的作用,且较大部分的债券发行时的信用利差较为接近或小于债券级别比较利差。但值得注意的是,2013年以前股权质押增信的效果较近年更佳,主要系投资者对出质股权的流动性、企业运营情况等要求逐渐提升所致。

部分债券未达到增级或降低发行利率的效果主要系出质股权流动性较弱、价值难以估计、较难变现或质押倍数相对较低所致,因此,建议在股权质押时应尽可能采用上市公司股权。同时,随着股权质押热度的不断提升,需警惕高比例股权质押导致的无更多资产可追加质押的风险及处置质押资产导致的公司实际控制人变更的风险等。

正文

股权质押,又称股权质权,是指出质人以其所拥有的股权作为质押标的物而设立的质押。一般认为,以股权为质押标的时,质权的效力并不及于股东的全部权利,而只及于其中的财产权利,即股权出质后,质权人只能行使其中的收益权等财产权利,公司重大决策和选择管理者等非财产权利则仍由出质股东行使。

随着我国资本市场的持续发展及金融产品的日益创新,近年来股权质押发展迅速,从A股市场来看,截至2017年10月21日共有3,252只个股涉及股权质押,占全部A股(3398只个股)的比例达95.70%,且未涉及质押的个股多为ST个股及2017年上市的新股。在债券领域,自2008年股份质押首次作为信用增级手段被引入企业债券发行(08连云发展债)后,股权质押的应用逐渐增加,市场上对股权质押的增信效果愈发关注。

一、股权质押增信理论分析

股权质押是债务人为担保履行偿债义务,与债权人约定以自身或第三方拥有的股权作为债权的担保,并交付股权的凭证于债权人或进行登记的行为。当债务人不能如约履行债务时,债权人有权就该股权优先受偿。

我国相关法律法规对出质股权的转让作出了限制。《中华人民共和国物权法》第二百二十六条指出:“以基金份额、股权出质的,当事人应当订立书面合同。以基金份额、证券登记结算机构登记的股权出质的,质权自证券登记结算机构办理出质登记时设立;以其他股权出质的,质权自工商行政管理部门办理出质登记时设立。基金份额、股权出质后,不得转让,但经出质人与质权人协商同意的除外。出质人转让基金份额、股权所得的价款,应当向质权人提前清偿债务或者提存。”同时,《中华人民共和国担保法》第七十八条指出:“以依法可以转让的股票出质的,出质人与质权人应当订立书面合同,并向证券登记机构办理出质登记。质押合同自登记之日起生效。股票出质后,不得转让,但经出质人与质权人协商同意的可以转让。出质人转让股票所得的价款应当向质权人提前清偿所担保的债券或者向与质权人约定的第三人提存。”

为了进一步加强股权质押的担保效果,实践中通常会采取一些附注的风险防范措施,其中最主要的措施为股权价值监控。在签署股权质押合同时,通常会设定一个质押倍数(即股权价值与债券本息和之间的比例),要求出质人根据质押股权价值进行动态管理,确保股权价值不低于质押倍数。质押倍数越高,其增信效果越佳。通常情况下,质押倍数不小于1,且为增强担保作用,可设定在2以上。如果质押股权价值发生变动,使得质押倍数低于设定值,出质人则会被要求追加资产,以达到设定值要求。此外,企业运营情况、出质股权的价值评估难易程度、流动性、是否为限售股等因素均会对股权质押效果产生一定影响。若企业业绩稳步增长,可从公开渠道获取相关信息从而评估其股权价值,且可在公开市场上交易其股权,则以上述股权进行质押对债券的担保效果较好。反之,当企业经营状况不达预期,相关信息较难获取导致股权价值难以估计,且股权处置存在一定困难,则以上述股权进行质押的效果较差。

总体来看,股权质押为债权人提供的优先受偿权、法律法规对出质股权转让作出的限制及实践中设定的风险防范措施均能够对债券的本息偿付提供一定保障。

二、股权质押在债券市场中的应用现状

近年来,随着股权质押热度的持续提升,以股权质押进行的债券数量略有增加,但相比于保证担保、抵押担保等其他增信方式,股权质押在债券领域中的应用仍然较少。截至2017年10月27日,我国共有45只债券发行时采用了股权质押担保进行增信,其中2008-2016年及2017年1-10月分别有2只、5只、5只、7只、7只、5只、0只、1只、10只及3只。

|

从出质股票是否上市来看,以上市公司股票进行质押的债券占比较高。在上述45只债券中,27只债券以上市公司股票进行质押担保,16只债券以非上市公司股权进行质押担保,剩余2只债券以上市公司及非上市股权共同进行质押担保。目前,市场上对以上市公司股票进行质押担保的债券较为认可,主要系出质股票的价值可通过股价来确定,更易获取且更为公允,且其流动性较强,更易处置。

|

对于采用股权质押担保的债券,当发行人无法足额偿还债券本金及利息时,投资者有权对出质股权优先受偿,且在实践中,为保护投资者的利益,通常会设定一个质押倍数,当质押股权价值下降,低于设定值,则会要求发行人追加资产,以达到设定值要求。因此,股权质押担保能够对债券的本息偿付提供一定保障,从而起到增信作用。

股权质押担保的增信作用主要体现在提升信用级别及降低发行利率,故本文将从是否提升债项级别、是否降低发行利率及降低程度对股权质押的增信效果进行评估。本文选取级别相同、发行日期相近、期限相似、规模相差不大的无担保信用债券发行时的信用利差(若有多只债券符合标准,则取平均值)作为比较利差,当采用股权质押担保的债券发行时的信用利差较为接近或小于债项级别比较利差,则认为股权质押增信效果较好;当采用股权质押担保的债券发行时的信用利差较为接近或大于主体级别比较利差,则认为股权质押增信效果较差。

1、企业债券

采用股权质押担保的企业债券共计33只,其中有8只债券同时采用了质押及抵押方式进行增信,4只债券无与之相匹配的无担保信用债券,故本文仅对单独采用股权质押担保且有与之相匹配的比较样本的21只企业债券进行分析。

在上述21只单独采用股权质押担保的企业债券中,增级债券18只,未增级债券3只。增级债券中,14只债券发行时的信用利差较为接近或小于债券级别比较利差,增信效果较好;4只债券发行时的信用利差较为接近或大于主体级别比较利差,增信效果较差。未增级债券中,2只债券发行时的信用利差较为接近或小于债券级别比较利差,增信效果较好;1只债券发行时的信用利差较为接近或大于主体级别比较利差,增信效果较差。

|

|

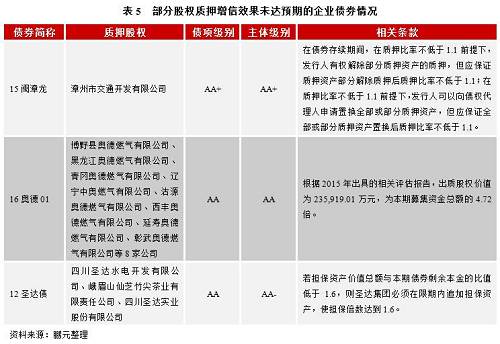

部分债券未达到增级或降低发行利率效果主要系出质股权为非上市公司股权或质押倍数相对较低。例如,15闽漳龙、16奥德01分别以漳州市交通开发有限公司、博野县奥德燃气有限公司等8家公司股权作质押,出质股权均为非上市公司股权,且15闽漳龙设定的质押比率相对较低,上述企业债券债项级别与主体级别一致,发行利率与比较利率相近或高于比较利率;12圣达债以四川圣达水电开发有限公司、峨眉山仙芝竹尖茶业有限责任公司、四川圣达实业股份有限公司等非上市公司股权作质押,债项级别高于主体级别,但发行利率略高于主体级别比较利率。

|

单独采用股权质押担保的公司债券共12只,其中增级债券7只,未增级债券5只。增级债券中,4只债券发行时的信用利差较为接近或小于债券级别比较利差,增信效果较好;3只债券发行时的信用利差较为接近或大于主体级别比较利差,增信效果较差。未增级债券中,3只债券发行时的信用利差较为接近或小于债券级别比较利差,增信效果较好;2只债券发行时的信用利差较为接近或大于主体级别比较利差,增信效果较差。

|

|

部分债券未达到增级或降低发行利率效果主要系质押倍数相对较低。例如,16劲嘉01/02以深圳劲嘉集团股份有限公司(002191.SZ)作质押,设置的质押倍数相对较低,且债项级别与主体级别一致,发行利率高于比较利率。

|

四、总结与建议

理论上,采用股权质押担保发行债券,当发行人不能履约时,债券持有人有权就出质股权优先受偿,出质股权在担保期间内未经出质人与质权人协商同意不得转让,且通常会采取一些附注的风险防范措施,从而对债券的本息偿付提供一定保障。实际市场中,受益于股权质押热度的持续提升,其在债券市场中的应用逐渐增加,截至2017年10月27日采用股权质押担保进行增信的公开发行企业债券及公司债券分别为33只及12只,企业债券多于2013年之前发行,公司债券多于2016年之后发行,且以上市公司股票进行质押的债券占比较高。

在企业债券及公司债券市场中,采用股权质押担保的债券多起到了增级的作用,且较大部分的债券发行时的信用利差较为接近或小于债券级别比较利差,但值得注意的是,2013年以前发行的企业债券股权质押增信的效果相对更佳,增级债券占比较高,且债券发行时的信用利差较为接近或小于债券级别比较利差,后期随着投资者对出质股权的流动性、企业运营情况等要求的不断提升,近年来发行的公司债券股权质押的增信效果略有下降,增级与未增级、增信效果较好与较差的债券数量相差不大。部分债券未达到增级或降低发行利率的效果主要系出质股权流动性较弱、价值难以估计、较难变现或质押倍数相对较低,故债券发行人质押股权时应在保证质押倍数的情况下尽可能选取可流通的上市公司股票,其价值可通过收盘价估计,且较易出质,投资者对其认可度更高,从而增信效果更佳。

同时,随着股权质押热度的不断提升,我们应警惕高比例股权质押风险:首先,为加强股权质押的担保效果,在签署质押合同时,通常会设定一个质押倍数,若出质股权价值下跌使质押倍数低于设定值,则要求出质人追加资产以达设定值,但当公司已对外质押股权所占比例较高时,则可能存在无充足股权用以补充或需解质押用于贷款或其他融资方式的股权以补充用于债券的股权的情况;其次,当发行人自身股权质押比例过高时,股权价值下跌可能会使大量股份被迫处置,导致实际控制人发生变更,从而影响公司运营的稳定性,且值得注意的是,2017年9月发布的《股票质押式回购交易及登记结算业务办法(2017年征求意见稿)》指出,单只A股股票市场整体质押比例不得超过50%,股票质押率上限不得超过60%,表明监管机构已逐步对股权质押集中度及质押率进行管控,以加强对标的证券的风险管理。