以信托受益权为基础资产的资产证券化业务迅速发展,对信托公司转型发展、提高信托财产流动性等起到了积极作用,也是信托实现标准化发展的有效路径。

案例一:海印股份(3.21 -1.53%,诊股)

海印股份信托受益权专项资产管理计划

1.基本要素

(1)原始权益人:浦发银行(12.92 +0.08%,诊股)。

(2)计划管理人:中信建投证券股份有限公司。

(3)托管银行:平安银行(13.30 +2.31%,诊股)股份有限公司。

(4)信托受托人:大业信托有限责任公司。

(5)评级机构:大公国际资信评估有限公司。

(6)法律顾问:北京国枫凯文律师事务所。

(7)会计师事务所:北京兴华会计师事务所有限责任公司。

(8)登记托管机构/支付代理机构:中国证券登记结算有限公司深圳分公司。

(9)评估机构:北京中企华资产评估有限责任公司。

2.交易结构

计划管理人根据与浦发银行签订的《信托受益权转让协议》,用专项计划资金向浦发银行购买其持有的海印资金信托的受益权。交易完成后,专项计划承接浦发银行与大业信托的合同关系,获得海印资金信托的受益权。具体交易安排如图所示:

海印股份信托受益权专项资产管理计划分为两层结构。在第一层结构中,浦发

银行将15亿元资金委托给大业信托,设立大业—海印股份信托贷款单一资金信托,浦发银行拥有该资金信托的受益权。

大业信托向海印股份发放15亿元的信托贷款,海印股份以运营管理的14个商业物业整租合同项下特定期间经营收益应收款项质押给大业信托,并以上述物业的租金及其他收入作为信托贷款的还款来源。

浦发银行作为资金保管机构保管信托财产,同时也对上述信托贷款的还款账户实施监管,定期向大业信托提供监管账户每月的银行流水信息。

在第二层结构中,中信建投证券作为计划管理人设立海印股份信托受益权专项资产管理计划,募集资金购买浦发银行持有的海印资金信托的受益权。资产支持证券投资者认购专项计划成为资产支持证券持有人。专项计划受让的信托受益权年化预期收益率为9.0%。

3.创新点

海印股份资产证券化产品是国内首个以商业地产为基础资产的资产证券化产品。该产品表面上看是浦发银行将信贷资产证券化,提前收回资金,实质是海印股份将特定期间经营收益应收账款证券化,做了ABS融资,浦发银行充当的角色只是提供过桥资金;海印股份通过双SPV模式形成信托受益权/委托贷款,将收益权资产转换为债权。

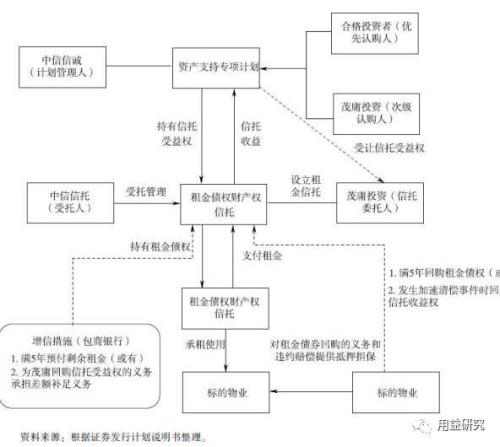

案例二 :中信·茂庸投资租金债权

中信·茂庸投资租金债权信托受益权资产支持专项计划

1.基本要素

(1)原始权益人:茂庸投资。

(2)计划管理人:中信信诚。

(3)基础资产:租金债权财产权信托受益权。

(4)计划分级情况:优先级资产支持证券的目标发售规模为100000万元,茂庸01~茂庸08共八档,分别对应期限为1~8年,利率为4.9%~7%,其中茂庸05-茂庸08在前五年的利率为6.0%,从第六年起利率为7.0%,认购人为合格投资者;次级资产支持证券的目标发售规模为5500万元,认购人为茂庸投资。

2.交易结构

2015年12月23日,中信·茂庸投资租金债权信托受益权资产支持专项计划在深交所发行。这是国内首单直接以商用物业租金债权为基础资产的企业资产证券化业务,这也是一次对债权性REITs的积极探索。

茂庸投资(信托计划委托人)将其所有的北京商用物业租金债权设立信托计划,受托管理人为中信信托,委托人通过设立财产权信托获得信托收益权,茂庸投资又将其所获得的信托收益权设立信托受益权资产支持专项计划,受托管理人为中信信诚,该专项计划分为优先级/次级。该资产支持专项计划具体信息如下:

该专项计划采取了双SPV架构,即租金债权财产权信托+资产支持专项计划。由于根据《信托公司管理办法》规定,信托公司目前只能做银行信贷资产的资产证券化,企业信贷资产的资产证券化只能由证券公司或基金子公司开展。

《证券公司及基金管理子公司资产证券化管理规定》规定资产证券化的基础资产可以是信托收益权,这一规定为信托公司间接开展企业资产证券化架起了桥梁。这也是该专项计划得以成形的政策层面的原因。

3.产品特点

首先,该信托受益权ABS产品根据基础资产信托受益权所产生的现金流特点来考虑,发行8档偿付顺序不同,信用等级、收益率各异的证券,实现风险与收益再分割,也尽量避免了期限错配,从而降低流动性风险。

其次,中信茂庸ABS由中信信托全程主导,担任产品交易安排人、受托人及推广机构等,中信信托全面负责产品设计、中介组织、监管沟通等,开创了信托公司在新形势下业务发展的新格局。

这样的安排充分发挥了信托公司在项目投融资、产品设计以及资产管理等方面的既有优势,同时也展现了中信集团金融全牌照的业务协同优势,联合中信信诚、中信银行(6.44 +0.78%,诊股)为客户提供一站式金融服务。

最后,针对信托计划提供外部征信设计。资产支持专项计划内部多通过分层进行增信,外部通过向信托公司提供抵质押等担保措施增信。

从上文的交易结构图中可以看到,针对租金债权财产权信托,包商银行和茂庸投资均提供了相应的外部增信措施,如差额补足、债权受益权回购、资产抵押等措施,这和传统的信托项目类似,显示了信托公司在该项目中承担了实质风险。

启示

(1)首先,某商业地产企业拥有租金收益权资产A。商业地产企业需要融资。但由于目前商业地产处在开发阶段或是刚起步阶段,面临现金流不稳定的问题,因此无法进行资产证券化融资。这时,企业可以首先选择与C信托合作,设计日期为a年的单一信托计划,获得发展所需资金。

(2)B银行向投资者募集足够的理财资金投资于上述信托计划,理财产品时间b年(应能够覆盖商业地产企业的建设期)。

(3)假设b年后A商业地产企业建设完成能够产生稳定现金流。这时,由D证券成立专项资产管理计划募集资金,从B银行手中购买该信托收益权。B银行得到该笔款项支付理财产品本利,而专项资产管理计划将收益权作为基础资产设计发行资产支持产品,期限为(a-b)年。

(4)商业地产企业将A运营所产生的稳定现金流支付受益凭证持有人本利。为了有效防范道德风险,方案设计由原始权益人企业及B商业银行共同持有资产支持证券的次级收益凭证,次级受益凭证的收益应该在优先级受益凭证已经完成的情况下再进行分配。

(5)项目后续步骤设计同海印案例类似,依托于租金收益权完成资产证券化融资。

(6)通过对信托收益权资产支持专项计划交易结构的设计,促进中长期融资项目的开展。信托公司对PPP、不动产等项目一直保持极大的热情,然而真正落地的项目并不多,主要还是受限于信托资金的期限。

从中信茂庸项目中可以看到,可以通过发行资产支持证券来延长用款期限,满足企业的中长期用款需求。信托公司可以考虑通过这样的方式来拓展自身的业务。

(7)利用信托公司自身优势主导资产支持证券项目。将主动权掌握在自己的手中,不仅可以主动地安排各个环节,借助自身的项目融资、产品设计、资产管理等方面的优势,确保项目顺利地实施完成,同时还能从中获得更高的利润。

(8)拓展和证券、基金子公司等机构合作模式。从目前的政策规定看,企业信贷资产证券化只能由证券、基金子公司来发行。难以找到合适的证券公司或基金子公司开展合作也一直是信托公司开展此类业务的障碍。

在中信茂庸项目中,中信信托依靠中信集团金融全牌照的优势,携手中信信诚完成了此单专项计划。对于没有集团优势的信托公司而言,就要积极拓展和外部证券公司、基金子公司的合作模式,达到双赢的效果。