在全球局势多变、国内经济改革的背景下,中国股权市场募资压力增大。根据清科研究中心数据,2018年,中国股权投资市场总募资[1]13,317.41亿元,同比下降25.6%,其中人民币基金募资下滑明显,共募得10,814.12亿元,同比下降35.4%;另一方面,可投中国的外币基金强势回归,募资金额2,503.29亿元,超2017年一倍。

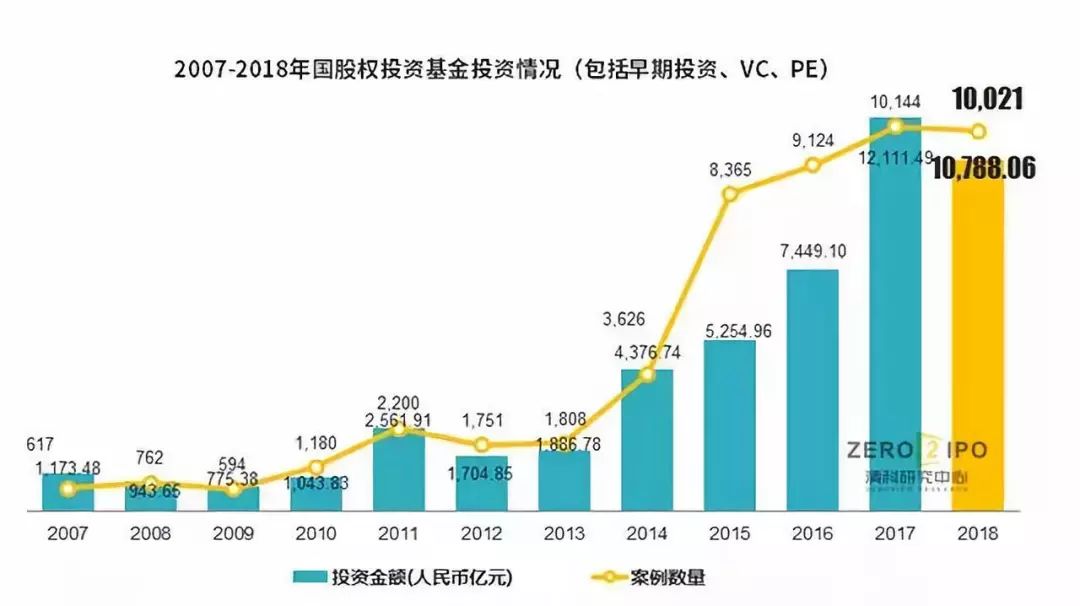

随着股权投资市场整体的调整,募资端的收紧,股权市场投资也略有放缓。2018年,中国股权投资市场共发生投资案例数10,021起,同比2017年下降1.2%;投资金额共10,788.06亿元,同比下降10.9%。从投资币种上看,与募资市场一致,2018年股权投资市场的外币基金投资增长明显。

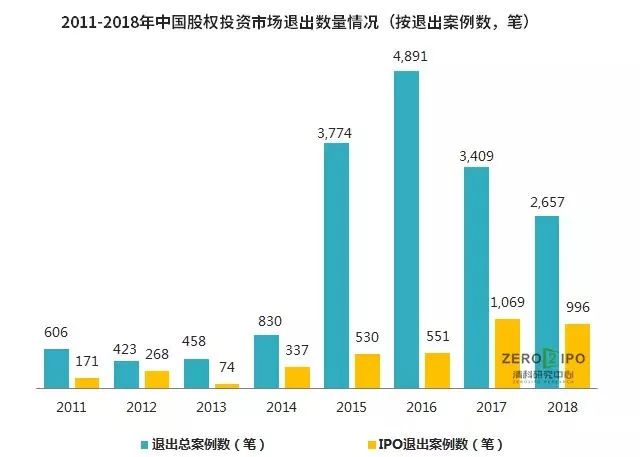

2018年,股权投资市场退出相对稳定,共发生2,657笔[2]退出案例,同比下降22.1%,主要源于新三板挂牌退出的锐减。从退出方式上看,被投企业IPO[3]共996笔,占37.5%,依旧是股权投资市场第一大退出方式;股权转让退出发生664笔,占25.0%,并购退出共428笔,占16.1%,占比均有所提升。同时, “科创板”的诞生将为中小型企业的上市及股权投资机构的退出提供有力补充。

2018年,中国股权投资市场在经历快速发展后进入调整期,行业监管不断完善,引导市场规范化运作。《私募投资基金备案须知》、《私募投资基金非上市股权投资估值指引(试行)》、《私募投资基金命名指引》等一系列规范文件相继出台,证监会、中基协开展行业自查工作,引导行业健康可持续发展。